結論:市場は変わったが、終わってはいない

結論から言うと、

シンガポール不動産市場は「大きく変化した」が、「終わったわけではない」です。

2023年以降、外国人に対するABSD(追加買主印紙税)が60%に引き上げられたことで、

純粋な投資目的での外国人購入は、ほぼ現実的ではなくなりました。

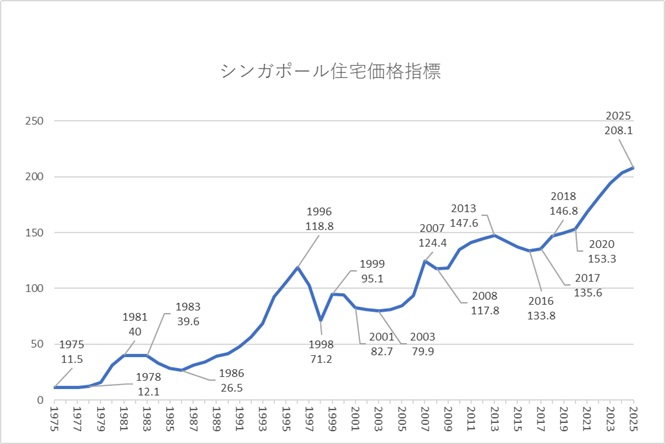

しかしその一方で、価格は大きく崩れていません。

その理由は、現在の市場が

「外国人投資」ではなく「国内およびPR層の実需」によって支えられているためです。

現在の市場構造:外国人ではなく“内需”が中心

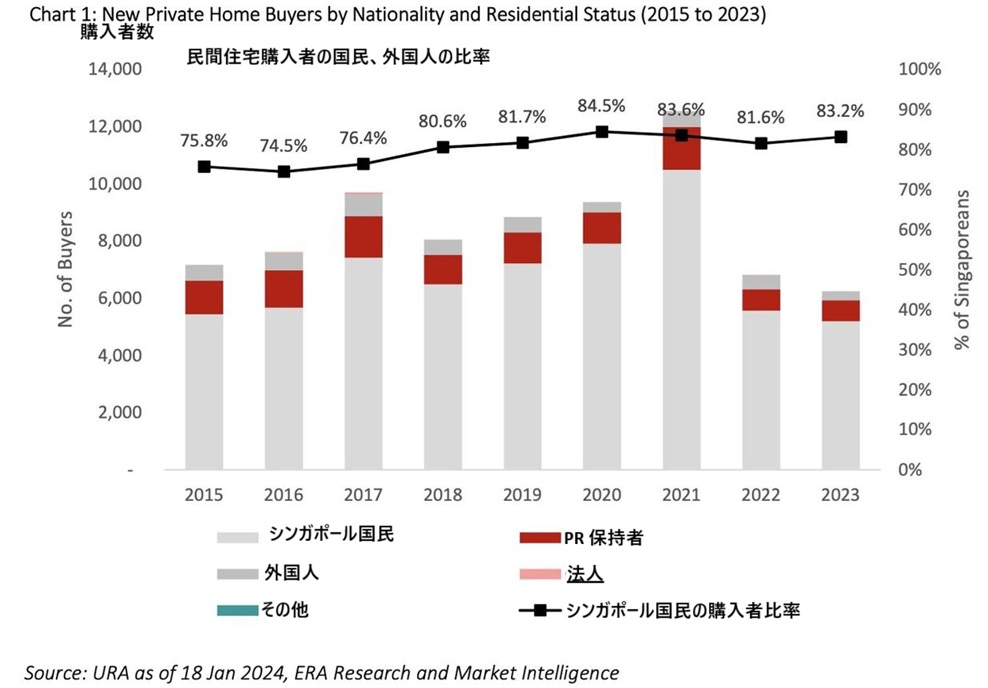

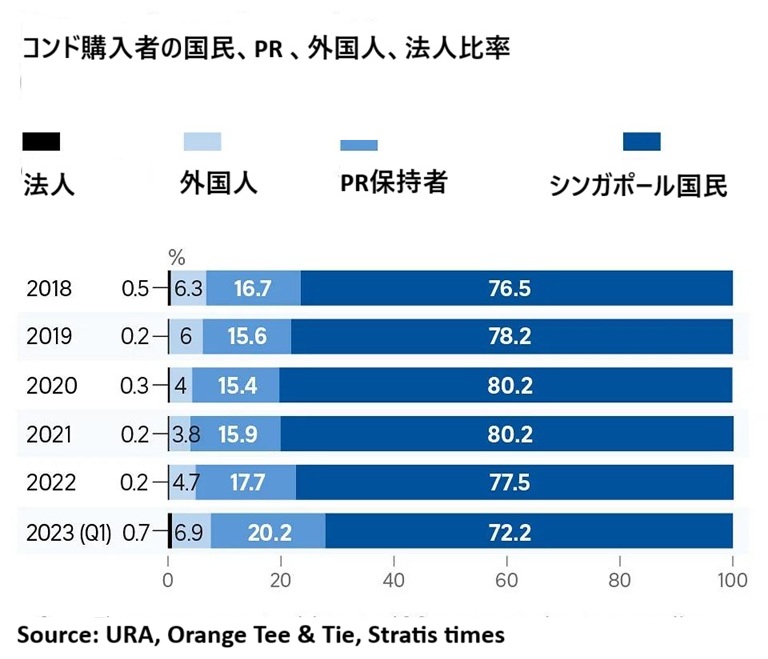

かつては、外国人投資家の資金流入が価格上昇の一因とされていました。

実際に外国人投資家の影響は現在大きく低下しています。

これは、ABSDの引き上げだけでなく、

外国人購入比率のデータからも確認できます。

※本データは2023年までのものであり、ABSD引き上げ後の影響は完全には反映されている

ただし、上記のデータはいずれも2023年までのものであり、

2023年4月に実施されたABSD(追加買主印紙税)60%への引き上げの影響を

十分に反映しているものではありません。

より直近の2024年〜2025年のデータを見ると、

市場構造に大きな変化が起きていることが分かります。

・外国人購入者の割合は約1%前後まで低下

・シンガポール国民およびPRが全体の95〜98%を占める

このことから、現在の市場は

外国人投資によって支えられているのではなく、

ほぼ完全に国内需要によって構成されていることが分かります。

つまり、今の市場は

👉 「投資マネー」ではなく「実需」によって支えられている市場です。

なぜ価格は下がらないのか?

ここが多くの方が疑問に思うポイントです。

外国人が買わなくなったにも関わらず、

なぜ価格は維持、もしくは上昇しているのか?

その背景には以下の要因があります:

- 人口増加政策による長期的な需要

- 限られた土地供給

- HDBからコンドミニアムへのアップグレード需要

- PR取得者による住宅購入

つまり、

👉 国内の住宅需要が非常に強い構造になっています。

実際の現場:PR層の意思決定が市場を動かしている

実際の現場でも、この変化は明確に見られます。

例えば、私が担当したケースでは、

日本人のPRのご夫婦が物件購入を検討されていました。

当初は「デカップリング」を前提に、

2物件の購入を計画していましたが、

1軒目の購入後、市場価格が想定以上に上昇したため、

2軒目の購入は見送る判断となりました。

このように現在の市場では、

- 購入を前提に動いているが

- 価格上昇スピードにより計画変更が起こる

といったケースも実際に発生しています。

今の購入動機:「利回り」ではなく「将来価格」

ここも重要なポイントです。

現在の購入者の多くは、

短期的な利回りを重視しているわけではありません。

むしろ判断軸は:

- 将来的にさらに価格が上がる可能性

- 長期的な居住前提

- 資産保全

つまり、現在の市場は

👉 「将来の価格上昇を見越した先回りの需要」

によって支えられている側面があります。

外国人投資は完全に終わったのか?

結論としては、

👉 「可能だが、非常に限定的」です。

ABSD60%を前提とすると、

- 短期投資

- 利回り重視投資

は現実的ではありません。

一方で、以下のようなケースでは検討余地があります:

- 自己居住目的

- 長期保有

- 海外資産分散

注意点:価格上昇前提のリスク

現在の市場は比較的強いものの、

注意すべき点もあります。

価格上昇を前提とした判断には、当然リスクが伴います。

- 金利環境の変化

- 政策変更

- グローバル経済の影響

したがって、

👉 個別の状況に応じた慎重な判断が不可欠です。

まとめ

現在のシンガポール不動産市場は、

- 外国人投資家による市場ではなく

- 国内およびPR層によって支えられており

- 将来の価格上昇を見越した需要が中心

という特徴があります。

したがって、

👉 **「誰にでも向いている投資」ではないが、

特定の条件では依然として有効な選択肢」**です。

無料相談について

シンガポール不動産がご自身に合っているかは、

収入・ビザ状況・保有目的によって大きく異なります。

日本人の方向けに、個別相談も承っております。

- 購入可否の判断

- 税金・ABSDの整理

- 市場状況の説明

など、実務ベースでご説明可能です。

👉 WhatsApp / メールよりお気軽にご連絡ください。