ここではシンガポールで主に住宅不動産投資等に関する税金の説明をします。まず以下のものがあげられます。

- 不産税ーProperty Tax

- 印紙税

- 不動産購入印紙税-BSD(Buyer’s Stamp Duty)

- 不動産購入加算印紙税-ABSD (Additional Buyer’s Stamp Duty)

- 不動産売却加算印紙税ーSSD (Seller’s Stamp Duty)

- 不動産ローンにかかる印紙税ーStamp Duty for Mortgage

- 賃貸契約にかかる印紙税-Stamp Duty for Tenancy Agreement

- 消費税ーGST

- 所得税ーIncome Tax

- キャピタルゲイン税や相続税

1.不動産税(Property Tax)

Property Taxとは、日本の固定資産税が土地や建物の評価額に税率をかけて算出されるのに対し、Annual Value(当該住戸が賃貸に出された場合に収入となるであろう年間賃貸料想定額から家具等の提供費用や維持費用の相当額を差し引いた額をシンガポール内国歳入庁が算定しているもの)に税率を掛けて算出されます。S$2.5のフィーを支払えば、こちらのサイトで特定の住戸のAnnual Valueを調べることが出来ます。住宅以外の不動産(オフィスや工場等)は単純に税率10%をかけて計算されますが、住宅は自己使用とそれ以外(空き家も含む)で税率が違いますのと、累進課税となっていることです。下記計算例を見てもらえればわかると思いますが、高額の物件になれば、自己使用とそれ以外では大きく税額が違います。

2.印紙税ー(Stamp Duty)

印紙税とはー日本では印紙税とは、経済取引等に伴って契約書などの文書を作成した場合に、印紙税法に基づきその文書に課税される税金となっています。シンガポールも似たような感じですが、不動産に関連したものでは、譲渡契約書、賃貸契約書と抵当権付き不動産ローンとなっています。

特別加算印紙税ー2010年以降の不動産急騰の折に住宅不動産市場の過熱防止と投機抑止を目的としていくつか特別加算印紙税を導入した。現在もこれらの加算印紙税が住宅不動産の売買に課税されるので、外国人の方は注意が必要です。

支払いー印紙税法では印紙税の支払いは、譲渡契約の場合はOTP(Option to Purchase:購入オプション契約)調印後、賃貸の場合は賃貸契約締結後14日以内に支払うこととなっています。支払義務は特に契約上で定めが無い限り、購入者、賃借人、借入人と権利を貰う側が支払うものとしていますが、契約で売り手や貸主が支払うように規定することもできます。金額の計算方法は以下でそれぞれ説明しますが、IRASがオンライン上で自動計算器を抵提供しています。

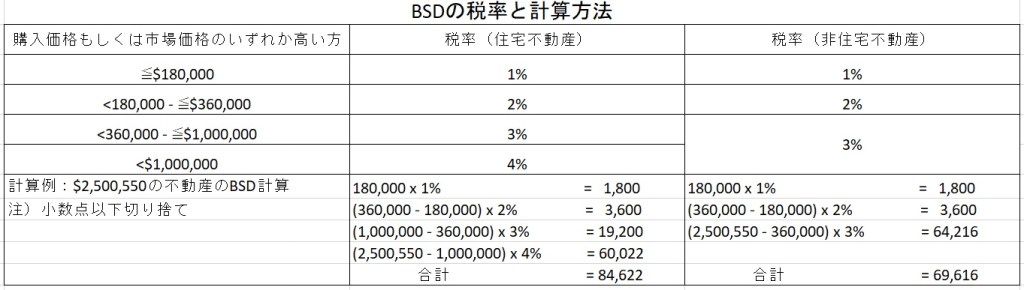

2.1 不動産購入印紙税-BSD(Buyer’s Stamp Duty)

従来から存在する通常の不動産購入の印紙税で、累進税率で最大 3%となっていました。但し2017年後半から市場が再び過熱し始めたため、政府は2018 年 2 月 から最高税率を4%迄引き上げました。以下税率と計算方法を以下記載しました。

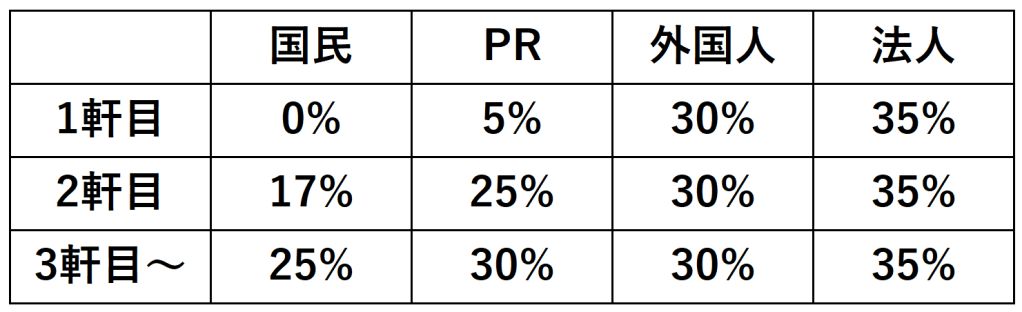

2.2 住宅不動産購入加算印紙税-(Additional Buyer’s Stamp Duty)

この税金は略してABSDと呼ばれますが、不動産高騰が顕著になって来た2011 年 12 月にシンガポール国内の住宅用不動産の取得者に対して、課せられるようになりました。但しシンガポール国民が購入する1つ目の住宅不動産には課税されないこと、国籍やPR保持者、個人か法人所有か、またいくつ目の不動産か等によって税率が違います。最近はDecoupling(夫婦別々に1つずつ合計2つの不動産を所有する)などの手法(”ディカップリングの節税効果”にて説明)回避する投資家が増えてきています。2014年以降冷え込んでいた住宅価格が2017年から再び上がりだし、2018年に不動産市況が過熱しだしたため、政府は2018年7月に税率を5%ずつ引き上げ外国人のABSDは20%となりました。その後少しは収まりましたが、また再燃したため2021年12月にさらに税率が上がり、以下の表の様になりました。外国人の場合は30%となっています。

- 例外として、結婚している2人が共同購入してそこに住む場合(Matrimonial Houseといいます、1軒だけ)には、低い人の税率が適用されます。例えば外国人でもシンガポール人の配偶者がいる場合、共有名義で購入すれば税率は0%となります。

- 上記1の場合を除き、1人ではなく複数の所有者で購入する場合、一番高い税率が適用される。つまりシンガポール国民と外国人が2人で購入の場合、外国人の20%の税率が適用されます。

- 複数の所有者が1物件を所有する場合、各人が1物件を所有しているとカウントされる。その為いずれの人ももう1軒購入する場合は、2軒目としてカウントされます。

- 外国人でも、シンガポールとの自由貿易協定にて税務上、アメリカ国籍保持者とアイスランド、リヒテンシュタイン、ノルウェー、スイス各国の国籍保持者とPR保持者はシンガポール人と同じ扱いを受けるとされています。これらの国の配偶者を持つ方は、税務上大変優遇されていますので、購入を検討されてはと思います。

- ディベロッパーは法人税率25%に加えて5%追加税率が掛けられます。ただ25%は土地購入から5年以内に全戸分譲すれば免除されます。

2.3 不動産売却加算印紙税ーSSD (Seller’s Stamp Duty)

シンガポールの住宅不動産市場の過熱防止と投機抑止に向けて、政府が2010 年 2 月に最初に導入したのは住宅不動産の購入から3年以内に売却した場合の加算印紙税(略してSSD)でした。それでも収まらないため、2011年 1 月に期間を4 年までに延ばし、税率を最大 16%に引き上げる追加措置を実施しました。その後、2014年以降市況が冷え込んだため、2017 年 3 月 11 日に期間を3年、最大税率を 12%に引き下げました。その後、また市況が過熱してきましたがSSDには触れずABSDの税率引き上げで対処しています。尚工業用分譲ビルも個人投資家の投資対象となり一時期高騰したため、工業用不動産についても同じようにSSDが課税されている。

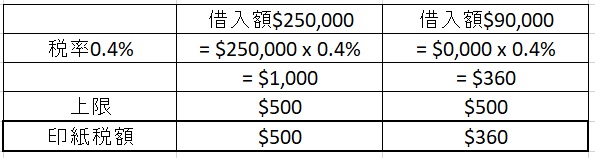

2.4 不動産ローンにかかる印紙税ーStamp Duty for Mortgage

不動産購入に借入をした場合、その契約書締結時に印紙税がかかります。こちらの税率は0.4%ですが、最大$500という上限があります。以下具体的な計算例です。

2.5 賃貸契約にかかる印紙税

賃貸契約についても印紙税がかかります。計算方法は、月額賃貸料金もしくは市場賃貸価格のどちらか高い額 x 0.4% x 賃貸期間(月)で小数点以下切り捨てにて計算します。例えば月額$2,200のレントで2年間の賃貸契約ですと、$2,200 x 24カ月 x 0.4% = $211.20 となり小数点以下切り捨てで$211が印紙税額となります。上記でも説明しましたが、IRASがオンライン上で自動計算器を抵提供しています。これでLease / Tenancyを選択して詳細記入すれば計算できます。

3.消費税(GST)

GSTとはGoods & Services Taxの略で日本の消費税に準ずるものです。1994年に導入され2007年から税率は7%となっています。また2021~25年に9%に引き上げられると政府は発表しています。またGSTが義務付けられているのは、年間$1百万の売り上げをあげている事業者か任意のGST登録業者で、売り上げがそれ未満の場合にはGSTの徴収義務はありません。基本的にはシンガポールで消費される商品やサービスが課税対象となっていますが、不動産に関して住宅不動産の売買と賃貸については免除対象となっています。ということで不動産の購入ではオフィス、ショップ、工場等にはGSTが掛けられますが、住宅不動産の購入は非課税です。住宅の投資にはABSDが掛けられるので、かからないオフィスや工場物件に投資される場合はGSTがかかることに留意が必要です。また見落としがちな点として以下注意点です。

- ショップハウス等は1かがショップで2階が住宅という区分になっている場合には、ショップ部分にはGSTがかかりますし、また住宅部分はABSDの対象となりますので注意が必要です。

- 住宅の賃貸でも家具付きやサービスアパートの様に不動産の賃貸だけでなくサービスの提供もされている場合、家主がGST登録業者であればGSTが掛かってきますのでこれにも注意が必要です。

4.所得税(Income Tax)

不動産を賃貸した場合の収益は、所得税の対象となりますので申告が必要です。ただ賃貸については以下の経費が損金として認めらておりますので、きちんと領収書等の証憑を保存しておくことが必要です。

- 不動産購入に伴る借入金金利、但し元本の返済分は不可です。

- 不動産税(Property Tax)、賃貸期間に対応するもの。

- 火災保険の保険料

- 修理費用等、但し不動産の改修改善等の金額は不可。

- 管理組合への維持費用、害虫駆除などの費用

- 賃貸契約獲得の為の費用ー不動産エージェントへのコミッションや印紙税

- 家具や家電などの買い替え費用

- テナントに代わって負担する水光熱費用やインターネット接続料

5.キャピタルゲインや相続税等

ただシンガポールはキャピタルゲイン非課税のため不動産を売却した場合の収益については非課税です。但し不動産の売買を繰り返し行っていたりしていた場合、それを事業として営んでいるとみなされる場合は所得税の対象となりますので注意が必要です。特に法人を使って行う場合には、当初の目的が売買を目的としてはいないこと、短期ではなく長期保有目的である等書面に残しておくなどの配慮が必要かもしれません。ただこの辺は専門家の会計士さんのアドバイスを御薦めいたします。またシンガポールは相続税(Estate Tax)は2008年に廃止されたため、相続税はありません。上記のABSD等を回避するため、投資家は自分の子供にTrust(信託)スキームを使ってABSDを回避する方が多くなっています。この辺もご興味があれば、詳しくご説明が可能ですし精通した弁護士を紹介して契約書の作成もできます。